Ninegame-九游体育(中国)官方网站|jiuyou.com > 新闻动态 >

-

九游体育app娱乐翰森制药只花了五年技术-Ninegame-九游体育(中国)官方网站|jiuyou.com

炒股就看金麒麟分析师研报,泰斗九游体育app娱乐,专科,实时,全面,助您挖掘后劲主题契机!

来源:E药成本界

翰森制药只花了五年技术,就将立异药收入占比进步近60个百分点,在一众老牌药企中,这样的转型速率一骑绝尘。

翰森制药言出必行。

2019年6月14日,翰森制药在港股上市的时候,给我方的定位是“一家立异驱动型制药企业”。2024年,翰森制药立异药业务收入达到94.77亿元,占公司总营收比重进步至77.3%。

算下来,翰森制药只花了五年技术,就将立异药收入占比进步近60个百分点,在一众老牌药企中,这样的转型速率一骑绝尘。按照这个势头不时下去,翰森制药很有可能成为继恒瑞医药、百济神州、中国生物制药之后,下一个进入立异药百亿俱乐部的选手。

从首仿药大佬到千亿市值的立异药企,翰森制药的转型见效有迹可循。在畴昔几年,岂论是从研发才智、BD才智如故立异药管线布局来看,翰森制药的发扬王人算是可圈可点。但在成本市集上,翰森制药其实一直相比低调,存在感其不彊。

这不料外,在畴昔很长一段技术,由于仿制药集采的出现,这些传统药企的营收王人出现较大的下滑。诚然扫数东说念主王人在勤勉转型立异药,但大部分投资者关于传统药企,如故有着立异研发才智不行,管线中精深王人是me too产物的刻板印象,这是这些传统药企历久被低估的原因。

另外,创举东说念主钟慧娟的特性也决定了公司的调性。当作中国制药边界的“一姐”,她却历久保持着低调的作风,鲜少接受媒体的采访。

脚下,跟着立异药板块的不时火爆,这家低调的大药企还是藏不住了,运行受到各方成本的喜爱。本年以来,翰森制药股价涨幅已超过60%,总市值踏实在1700亿港元,仅次于恒瑞医药、百济神州。

不外,吵杂之下风险犹存。从估值来看,脚下翰森制药市盈率已达到37倍,还是比石药、中生这些传统大药企朝上不少,已处于相对高估的气象。

一个不行忽略的推行是,2024年翰森制药来自BD的收入为15.72亿元,占统共立异药收入的16%,但这部分收入并不踏实。这意味着,后续翰森制药的立异药占比想要稳住,要么连接依靠BD把举座产物收入拉上去,要么把现存产物销售额提上来。

在本年国内BD大火的情况下,想要完成前者有时不难。但BD毕竟不是常态化收入,最终,立异药的转型如故要落到产物上,这才是保住利润增长的历久捏手。

但脚下,翰森制药的中枢产物阿好意思替尼正面对严重内卷,价钱着落难以幸免,与此同期三代EGFR-TKI的竞争还是过渡到第二阶段,即霸占奥希替尼份额的阶段。第一阶段翰森通过快速拓展顺应症至一二线,以及扶助治疗赛马圈地,但接下来需要直面阿斯利康,诚然后者近些年漂泊,但其根基和奥希替尼的基础底细仍在,翰森想要虎口夺食并拦阻易。而其余产物增速还是换挡,可是公司的下一个后劲产物短期内又无法上市。

在这段空档期,重复用度断绝到位的基础上,翰森制药想要看护立异药收入和利润的高速增长,挑战不小。

▲图片来源:百度股市通

从“备胎”到仿制药大佬

❤️照料我,不迷途

拿起翰森制药,不少东说念主的第一响应可能王人是,这是一家由孙飞动夫人执掌的药企。的确翰森制药与孙飞动过甚浑家钟慧娟之间有着千丝万缕的关连。其前身豪森药业的配置,即是在孙飞动的主导之下配置的。

将技术拉回到1995年,其时孙飞动诚然执掌着恒瑞医药的前身连云港制药厂,但体制内的治理让他难以尽情阐述抱负。

面对医药市集的盛大后劲与空缺,1995年孙飞动和别称叫岑均达的雇主,共同创立了豪森制药。从这个角度来看,当年的豪森仅仅一个“PLAN B”,初创期限制颠倒有限,仅十余东说念主。

其时的孙飞动我方可能也没想到,这家本是备胎的企业,将来会成为忘形恒瑞的存在。

其后,孙飞启程兼两职分身乏术,钟慧娟将强辞厌世界著明的顶尖学校的职务,加入豪森扛起了公司运营的重负。

在其时,她破除旱涝保收的铁饭碗,去另一个完全生分的边界开疆扩土的举动,让许多东说念主感到匪夷所念念。但也恰是这一决定,不仅治理了孙飞动的燃眉之急,更在意外间为中国医药界培养了一位隆起的女性企业家。

诚然莫得制药行业的有关陶冶,但钟慧娟如故指导着豪森通盘过五关斩六将。其时,钟慧娟与国内大大王人制药厂一样,将仿制药当作豪森最初的主义

她展现出了特出的才华,在短短三个月的技术里,与科研团队精细合营,共同奋战在实验室和车间一线,见效完成了党羽孢氨苄片新剂型的矫正。1997年4月,这款名为“好意思丰”的头孢氨苄片获批上市,当年已毕销售收入3000万元,不久便年销售额过亿,成为豪森的支撑产物。

诚然,其时国内作念仿制药首的企业,多如过江之鲫,但豪森老是能够眼神精确,霸占先机。在配置的第八年,豪森就当作一匹“黑马”,闯进了世界医药百强企业的阵营。

2015年运行,钟慧娟遵循算帐豪森的股权,江苏豪森也就安宁变成了今天的翰森制药。但一直到2018年,豪森超大要收入如故来源于奥氮平、培好意思曲塞二钠、吉西他滨、伊马替尼、地西他滨、替加环素、瑞格列奈、雷贝拉唑这几款仿制药。

直到2019年,4+7集采扩围认真启动,公司的中枢产物奥氮随和伊马替尼均中标入围,仿制药业务板块不休受到冲击。靠着仿制药打寰宇的期间运行畴昔,立异成了王说念,翰森制药也运行踏上转型之路。

立异药死活转型

❤️照料我,不迷途

2019年,翰森制药在港股上市的时候就还是定下主义,成为“一家立异驱动型制药企业”。从今天的获利单来看,翰森制药的确已毕了当年的答应。

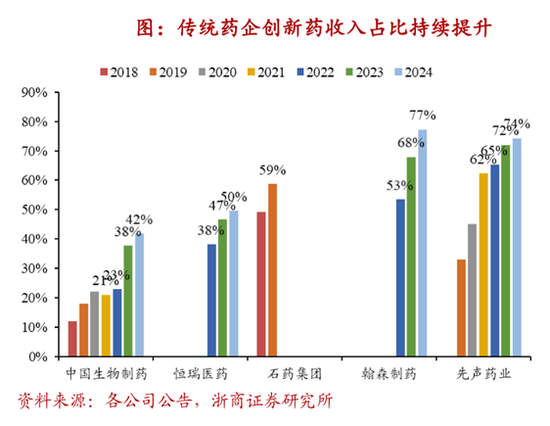

淌若以立异药营收占比这一主义来臆想,传统药企们的转型程度。那么,翰森制药的转型无疑是最为见效的。2024年翰森制药立异药收入占比高达77.3%,遥遥泉源于中生、恒瑞等一众传统药企。

▲图片来源:浙商证券研报

翰森制药勇于放下狠话,不是莫得根由。事实上,公司在立异药边界的布局不错追想到2002年。其时,翰森制药就运行对新一代抗菌药吗啉硝唑进行立项谈论,2005年4月,这一产物陈说临床。九年之后,这款产物终于获批上市,成为我国第九个1.1类立异药,亦然翰森制药的首款立异药。

不外,在阿谁依靠着仿制药就能赚得盆满钵满的年代,翰森制药诚然有布局立异药的毅力,但也并莫得破耗太多的元气心灵。直到集采的压力到来,翰森制药才运行真放荡转向立异药研发。从2019年的11.2亿元,到2023年的21亿元,翰森制药的研发参加增长近一倍。

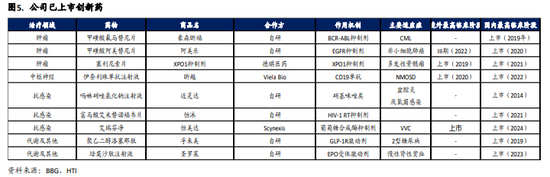

在放荡激动研发的情况下,翰森制药的转型也出现了立竿见影的后果。刻下,翰森制药还是有9款立异药接踵获批上市。

▲图片来源:海通证券研报

其中,中国首个原研的三代EGFR-TKI阿好意思替尼,是翰森制药最中枢的立异产物。2020年3月获批二线治疗EGFR T790M,2021年12月,阿好意思替尼将顺应症前移至一线,进一步带动了销售放量,上市的第三年其销售额就达到了24亿元。

公司布局多年的立异药边界,自此运行委果进入到爆发阶段。2021年,翰森制药收入翻倍增长至42亿元,其中立异药占营收比重从2020年的18.0%飞腾至42.4%。

不外,翰森制药也难逃由仿到创转型进程中的阵痛。公司在承受集采带来的降价压力的同期,还要增多研发的参加。2022年,翰森制药立异药数目从2019年之前的1款增多到7款,立异药收入占达到50.6%,初次超过仿制药之际,公司的营收和净利润初次出现了负增长。同期,翰森制药也爆出了因“带金销售”被罚没2554万元。

市集质疑声四起,这家仿制药巨头在转向立异药的进程中,是否踏错了节律?谜底是抵赖的。

实质从另一个层面来看,2022年低估也意味着翰森制药最大的不利影响还是充分开释。2024年,翰森制药收入122.61亿元,同比增长21.3%,立异药与合营产物销售收入为94.77亿元,集采带来的下滑影响已被完全对消。

后续,翰森制药手里还有一些值得期待的品种。比如,GLP-1/GIP双靶点欣慰剂HS-20094,是国内第四家,瞻望有望在2027年前后上市。依靠翰森制药原有代谢销售团队和产物基础,这款产物将有契机占据减重市集份额。

在ADC边界,翰森制药的靶向B7-H4、B7-H3的两款ADC药物 HS-20089、HS20093在国内的临床研发程度王人相比靠前,将来雷同值得期待。

低调的“BD之王”

❤️照料我,不迷途

咱们不抵赖翰森制药的转型颠倒见效。可是,关于翰森制药来说,将来也并不是莫得隐忧。

赈济翰森制药功绩的中枢大单品阿好意思替尼,正在面对越来越强烈的竞争。

刻下国内还是获批的EGFR-TKI多达7款,还有不少产物处在临床阶段的产物擦掌磨拳。这样的情况下,将来EGFR竞争形式也将渐渐“PD-1化”。

天然,阿好意思替尼仍在不休拓展顺应症,凭借翰森制药坚贞的销售才智,即便进入延缓气象,阿好意思替尼应该还具备一定放量空间,冲破50亿元大关应该不是太勤劳,但想要达到券商预期的60亿元大关,并不那么容易。

阿好意思替尼除外,C-MET阻挠剂HS-10421、如故GLP-1/GIP双靶点欣慰剂HS-20094等后劲产物王人瞻望在2027年才有望上市。短期之内,翰森在产物的销售收应该如故存在压力的。

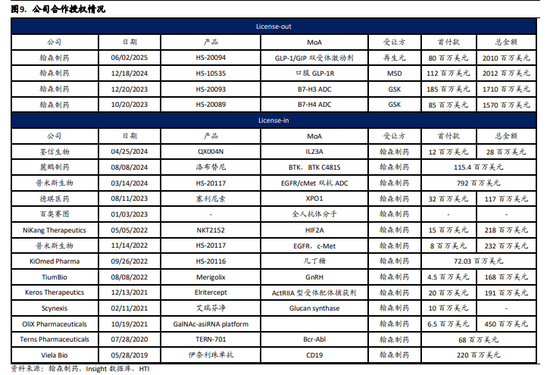

为此,翰森制药也在储备更多能打的立异药。在储备形式上,翰森制药选拔了“自研+BD”双引擎策略。这样的策略不难调理,翰森制药手里超百亿的资金储备,为其提供了奢华的弹药,足以赈济公司BD、自研多个管线。

▲图片来源:海通证券研报

近一年多来,翰森制药也在时时license in。此前,公司与普米斯扩大了合营,在EGFR/cMet双抗PM1080/HS-20117的基础上进一步征战双抗ADC。同期,也在加大关于自免这一蓝海边界的下注,引进了荃信生物的IL-23p19单抗QX004N单抗和麓鹏制药的新一代BTK阻挠剂LP-168。

天然,淌若仅仅单纯的买买买,并不及以赈济成本市集的翰森制药的喜爱。最近一段技术,翰森制药最大的亮点,就在多笔重磅license out。

从往返金额如故往返对象这些不同维度玄虚评估,翰森制药的BD王人可谓含金量统统。2024年,翰森制药将GLP-1受体欣慰剂HS-10535的征战及营业化权益,卖给了默沙东,取得了1.12亿好意思元的首付款和最多19亿好意思元的里程碑付款。本年6月初,翰森制药就GLP-1/GIP受体欣慰剂HS-20094,又与再生元达成了总价近20亿好意思元的合营。

关于投资者来说,翰森制药并不缺钱,比脱手付款,这些时时出现的重磅往返开释出的更深层信息是:翰森制药转型立异药的实力,已承袭到了国外跨国药企的招供。

天然,关于翰森制药的选拔市集上也有质疑的声息:翰森制药当作一家大药企,手里这样多钱,却选拔和立异药企作念一样的事情,把自家产物国外权益卖出去,断了我方出海的可能。其实,在对出海标的的选拔上,翰森制药可能是鉴戒了恒瑞的陶冶。

此前,恒瑞也试过我方出海,但却吃了不少亏。亦然因此,恒瑞副总司理张连山就曾公开对外在示,“畴昔卡瑞利珠单抗市欢阿帕替尼组合的出海形式,放到当今,咱们不会这样作念,因为成本太大。当今恒瑞转变策略,任何一个产物,在职何临床阶段,王人会寻求跟国外合营征战。”

这样的滑铁卢关于恒瑞来说,尚且不错承受。但关于体量相对较小的翰森制药来说,并莫得太多的试错空间。同期,在几款新产物上市前的断档期,BD关于翰森来说,也承担着扛起立异药转型大旗,调遣利润的的重任。

在这样的情况下,翰森制药选拔探索旱涝保收的对外授权模式也就不料外。关于翰森制药的选拔咱们也不妨多花些技术,望望这种以立异药出海撬动人人收益,再通过现款流反哺研发酿成正向轮回的模式,究竟是不是确实更符合中国药企。

新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之目的,并不料味着赞同其不雅点或说明其描写。著作内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:杨红卜 九游体育app娱乐